TCFD提言への対応

近年の国内外における異常気象や自然災害による被害は、当行が基盤とする地域においても企業経営に大きな影響を及ぼしており、「気候変動への対応」は、これまで以上に重要な経営課題のひとつに位置付け、行動に移していく必要があります。

そういった状況を踏まえ、当行としては、気候変動対応の高度化を図るとともに、気候変動に関する有用な情報をステークホルダーの皆さまに提供することを目的として、TCFD提言に賛同しています。

今後ともステークホルダーの皆さま方と連携しながら、気候変動対応を含めた社会・環境分野における課題解決に一層努めてまいります。

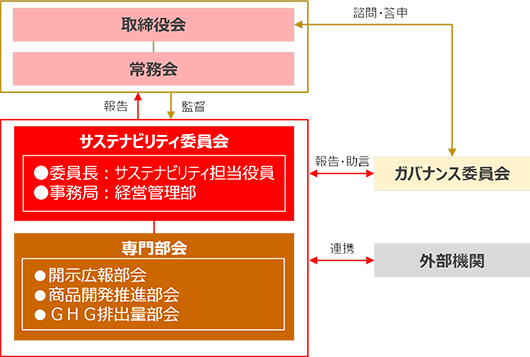

ガバナンス

当行グループでは、企業価値の向上と持続可能な社会の実現を目指して、気候変動を含む環境問題及び社会的課題を経営の最重要課題に位置付け、2021年8月に制定した「サステナビリティ方針」に基づき、2022年2月にグループ横断的な取組体制として、サステナビリティ委員会を設置しております。同委員会は、サステナビリティ担当役員を委員長とし、本部部長及び関連会社社長からなる委員で構成され、原則3ヶ月毎に定期的に開催し、また委員会の活動状況について原則6ヶ月毎に常務会及び取締役会に報告しております。

サステナビリティ委員会の運営方針

- 委員長は、「サステナビリティ担当役員」とします。

- 委員会事務局は、経営管理部に設置して各部横断的な対応を行っていきます。

- 委員会委員は、各部部長、関連会社社長とします。

- 委員会は原則3か月毎開催し、委員会傘下の部会は適時開催いたします。また、常務会・取締役会に原則6か月毎報告します。

- サステナビリティ委員会規程により運営してまいります。

戦略

当行グループでは、環境問題への取組に関する戦略において、気候変動への対応を重点課題と位置付けております。気候変動への対応に関する経営戦略の策定やリスク管理体制の強化に向けた取組においては、まず気候変動のリスクと機会を評価することによって、お客さま及び当行グループへの影響を明らかにすることが重要になります。

具体的には、には、「1.5℃シナリオ(※1)」及び「4℃シナリオ(※2)」の2パターンのシナリオに基づいて、それぞれ「移行リスク」「物理的リスク」「機会」を評価しています。当行グループでは、気候変動による影響を経営戦略及びリスク管理に的確に反映するよう、シナリオ分析の充実・高度化に努めております。

- ※1 1.5℃シナリオ:抜本的な社会・経済のシステム移行が達成され、世界の平均気温上昇が高い確率で産業革命時期比1.5℃未満に抑えられるシナリオ

- ※2 4℃シナリオ:現状を上回る温暖化対策が講じられず、世界の平均気温が産業革命時期比3.2~5.4℃上昇するシナリオ

a.1.5℃シナリオ

| リスク/機会 | 定義 | 想定される 主な財務影響 |

対応方針 | リスク分類 | 時間軸 | |

|---|---|---|---|---|---|---|

| 物理的リスク | 急性リスク | 個別の気象事象(台風、洪水等の突発的な異常気象の頻発化および激甚化)に起因するリスク |

|

|

- | - |

| 慢性リスク | 気候の長期的なシフトに起因するリスク |

|

||||

| 移行リスク | 政策・法規制リスク | 法律や規制の変化に関連するリスク |

|

|

信用リスク | 中期~長期 |

| 技術リスク | 脱炭素社会への移行に向けた技術の急速な進歩に関連するリスク |

|

||||

| 市場リスク | 脱炭素社会への移行により特定の商品やサービスの需給が変化するリスク |

|

||||

|

市場リスク | |||||

| 評判リスク | 脱炭素社会への移行に対応しないことによるレピュテーション(評価・評判)低下のリスク |

|

風評リスク | 短期~長期 | ||

| 機会 | 製品・サービス | 脱炭素社会への移行に伴う製品・サービスに関する機会 |

|

|

- | 短期~長期 |

| 資源効率 エネルギー源市場 レジリエンス(強靭性) |

脱炭素社会への移行に伴う資源効率、エネルギー源、市場、レジリエンス(強靭性)に関する機会 |

|

||||

- 参照にした主な公的シナリオ:IEA Net-Zero Emissions by 2050 および IPCC RCP2.6シナリオ 等

- 時間軸の定義:短期2~3年、中期10年、長期30年

b.4℃シナリオ

| リスク/機会 | 定義 | 想定される 主な財務影響 |

対応方針 | リスク分類 | 時間軸 | |

|---|---|---|---|---|---|---|

| 物理的リスク | 急性リスク | 個別の気象事象(台風、洪水等の突発的な異常気象の頻発化および激甚化)に起因するリスク |

|

|

有形資産リスク | 短期~長期 |

|

流動性リスク | |||||

|

市場リスク | |||||

|

信用リスク | |||||

| 慢性リスク | 気候の長期的なシフト(平均気温の上昇、海水温の上昇等)に起因するリスク |

|

|

有形資産リスク | ||

|

信用リスク | |||||

| 移行リスク | 政策・法規制リスク | 法律や規制の変化に関連するリスク |

|

|

- | - |

| 技術リスク | 脱炭素社会への移行に向けた技術の急速な進歩に関連するリスク | |||||

| 市場リスク | 脱炭素社会への移行により特定の商品やサービスの需給が変化するリスク | |||||

| 評判リスク | 脱炭素社会への移行に対応しないことによるレピュテーション(評価・評判)低下のリスク | |||||

| 機会 | 製品・サービス | 脱炭素社会への移行に伴う製品・サービスに関する機会 |

|

|

- | 短期~長期 |

| 資源効率 エネルギー源 レジリエンス(強靭性) |

脱炭素社会への移行に伴う資源効率、エネルギー源、市場、レジリエンス(強靭性)に関する機会 |

|

||||

- 参照にした主な公的シナリオ:IPCC RCP8.5シナリオ 等

- 時間軸の定義:短期2~3年、中期10年、長期30年

c.定量分析

(1)物理的リスク

| 項目 | 内容 |

|---|---|

| シナリオ | IPCC 4℃シナリオ |

| 分析対象 | 当行事業性融資及び住宅ローン先 |

| 分析手法 | 水害発生時の担保不動産の損傷を考慮し、与信関係費用の増加を試算 |

| 分析期間 | 2050年まで |

| 分析結果 | 最大約15億円 |

(2)移行リスク

| 項目 | 内容 |

|---|---|

| シナリオ | NGFS NetZero2050シナリオ |

| 分析対象 | 海運業及び紙・パルプ業 |

| 分析手法 | 低炭素社会への移行に伴い、炭素税導入等の要因による与信関係費用の増加を試算 |

| 分析期間 | 2050年まで |

| 分析結果 | 最大約18億円 |

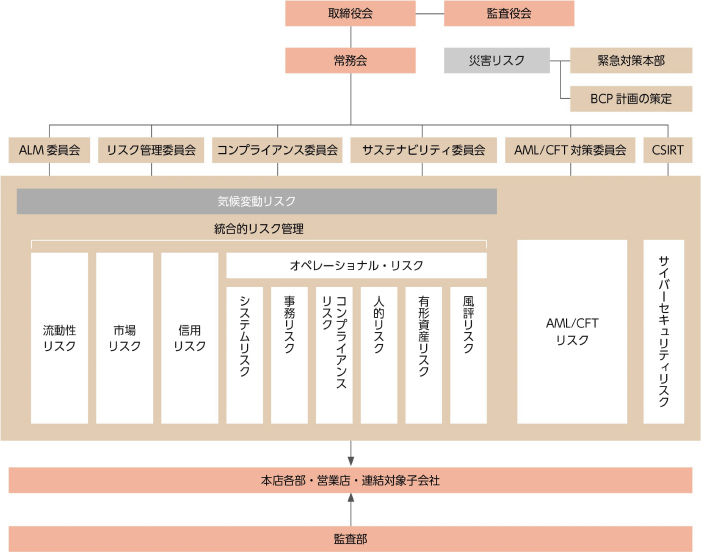

リスク管理

当行グループでは、気候変動リスクを管理するため、2022年4月に「気候変動リスク管理方針」を制定し、リスク管理委員会及びサステナビリティ委員会において気候変動リスクの特定・評価について定期的に審議し、常務会及び取締役会に報告しております。

なお、当行グループでは、気候変動リスクを独立のリスクカテゴリーとせず、「流動性リスク」「市場リスク」「信用リスク」「オペレーショナル・リスク」の発生・増幅要因となるリスクドライバーと位置付け、統合的リスク管理の枠組みの中で管理しております。

また、当行グループでは、「投融資方針」に基づき、気候変動を含む環境問題及び社会問題の解決に資する知見の提供や資金調達の支援を行い、脱炭素社会の移行に向けた温室効果ガスの削減等の取組みを事業機会と捉えトランジション投融資等を積極的に推進しております。一方で、児童労働等の違法行為や絶滅のおそれのある野生動植物の取引に関する事業など特定の業種・セクターや環境・社会問題に大きな影響を与える可能性があるセクターへの投融資に対する取組方針を個別に定め、適切に対応を行っております。

リスク管理態勢の全体像

気候変動リスクが各リスクカテゴリーに及ぼす影響

| リスクカテゴリー (統合的リスク管理) |

想定する気候変動リスク | リスク管理部門 (関係部合む) |

||

|---|---|---|---|---|

| 気候変動リスク(物理的リスク、移行リスク) | 流動性リスク | 深刻な自然災害の発生に伴う突発的な資金需要の高まりにより調達が困難になる(予期せぬ資金流出を含む)、または調達コストが上昇するリスク | リスク管理部・証券国際部(資金繰り部門) | |

| 市場リスク | 深刻な自然災害の発生に伴う業績不振や気候変動への対応が遅れた企業の株価が下落し、当行が保有する株式等の価格が下落するリスク | リスク管理部 証券国際部 |

||

| 信用リスク | 深刻な自然災害の発生に伴う取引先の業績悪化や担保毀損により、与信コストの増加リスク | 審査第一部 審査第二部 船舶ファイナンス部 |

||

| オペレーショナル・リスク | 事務リスク | 深刻な自然災害の発生に伴う事務処理の増加・特殊化・複雑化により、事務ミスが発生するリスク | 事務システム部 | |

| システムリスク | 深刻な自然災害の発生に伴う行内システムの不具合・停止により業務が停滞リスク | 事務システム部 | ||

| コンプライアンスリスク | 深刻な自然災害の発生に伴いけん制機能が低下し、重大なコンプライアンス違反が発生するリスク | リスク管理部 | ||

| 人的リスク | 深刻な自然災害の発生に伴い建物や道路が倒壊し、行員が負傷するリスク | 人事教育部 | ||

| 有形資産リスク | 深刻な自然災害の発生に伴い当行本支店の建物、ATM、電算センター等が損壊するリスク | 総務部 | ||

| 風評リスク | 脱炭素社会への移行と逆行する企業に投融資したことにより、当行が風評被害を受けるリスク | 企画広報部 | ||

指標と目標

当行グループでは、GHG排出量(注)について、2050年カーボンニュートラルの実現に向け、2024年3月に、2026年度末までに2013年度比50%削減する目標を設定し、脱炭素社会への移行の取組みを加速させております。

2024年度の実績は、2013年度比62.6%削減となり、目標水準に到達しました。当行グループでは、引き続き省エネルギー化に資する設備投資及び再生可能エネルギー由来の電力調達等に取組み、GHG排出量の削減を進めてまいります。

| 当行グループ全体 | 2013年度 | 2021年度 | 2022年度 | 2023年度 | 2024年度 |

|---|---|---|---|---|---|

| Scope1(直接的排出) | 655t | 436t | 452t | 477t | 450t |

| Scope2(間接的排出) | 7,489t | 5,685t | 4,787t | 2,960t | 2,596t |

| 合計 | 8,144t | 6,121t | 5,239t | 3,437t | 3,046t |

| 削減実績(2013年度比) | - | ▲24.8% | ▲35.6% | ▲57.8% | ▲62.6% |

- 算定基準

省エネ法の定期報告基準に準拠して集計。 - Scope1(直接的排出)…主に、ガソリン、ガス、軽油・重油

- Scope2(間接的排出)…主に、電力

| 当行単体(Scope3) | 2023年度(参考) | 2024年度 |

|---|---|---|

| カテゴリ1 購入した製品・サービス | 5,796t | 5,825t |

| カテゴリ2 資本財 | 3,810t | 3,085t |

| カテゴリ3 Scope1,2に含まれない燃料及びエネルギー活動 | 576t | 531t |

| カテゴリ4 輸送、配送(上流) | 643t | 989t |

| カテゴリ5 事業から出る廃棄物 | 223t | 305t |

| カテゴリ6 出張 | 163t | 164t |

| カテゴリ7 雇用者の通勤 | 477t | 480t |

| カテゴリ8~14 | - | - |

| カテゴリ15 投融資 | 7,304,699t | 7,754,165t |

算定基準

- カテゴリ1~7

- 環境省・経済産業省「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン」に基づき算定

- 活動量は、各カテゴリの算定対象の使用量又は支払金額を使用

- 排出係数は、環境省「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース」を使用

- カテゴリ15

- 対象先は事業性融資先とし、PCAFスタンダード(※)に基づき、融資先排出量に当行の融資割合を乗じて算定

- PCAFスタンダード:Partnership for Carbon Accounting Financialsが作成した、金融機関の融資ポートフォリオにおけるGHG排出量を計測・開示する基準

- 融資先排出量は、融資先売上高にCO2排出係数に乗じて推計するトップダウン方式(環境省排出原単位データベースを使用)

- 対象の売上高×売上高あたりのセクター別排出係数より推計し、データクオリティスコア4相当

- 対象先は事業性融資先とし、PCAFスタンダード(※)に基づき、融資先排出量に当行の融資割合を乗じて算定